Sain idean Amaysimistä valueandopportunity -blogin linkistä, joka johti Baupostin sijoittakirjeeseen (linkki sittemmin poistettu). Amaysim on australialainen virtuaalioperaattori (MVNO) ja neljänneksi suurin toimija alalla. Yhtiö ei itse omista matkapuhelinverkkoa, vaan ostaa kapasiteetin maan toiseksi suurimmalta operaattorilta Optukselta (MNO). Vertailukohtana on Suomessa Saunalahti (ennen kuin Elisa hankki sen), joka toimi samalla mallilla. Vastaavasti Amaysimilla ei ole juuri kivijalkakauppoja, verkon ylläpitoon liittyviä kuluja, eikä historian painolastista mitään vanhoja järjestelmiä. Kaikki tämä mahdollistaa perinteisiä operaattoreja alhaisemman kulurakenteen ja halvemmat liittymähinnat.

Lukujen valossa yhtiön kuluvan vuoden kasvu on ollut mielestäni hyvää mutta osakekurssissa ei ole juuri tapahtunut muutosta. Uskaltauduin ostamaan yhtiötä H1-raportin jälkeen, kun yhtiön kehitys näyttää jatkuneen positiivisena (asiakasmäärä +34%, käyttökate +38% ja samalla vaihtuvuus laski 3%:sta 2%:iin). Ostin 850 osaketta hintaan 1,8 AUD eli yhteensä 1530 AUD (vastaa noin 1111 EUR mutta en vielä lyönyt lukkoon vaihtokurssia).

Investment thesis

- Yhtiön liiketoimintalogiikka vaikuttaa järkevältä. Yhtiön asiakasinfrastruktuuri on jo olemassa ja prosessit hyvin automatisoituja, minkä vuoksi uusi asiakas ei juuri aiheuta kiinteitä kustannuksia lisää (skaalautuvuus). Lisäksi yhtiön liiketoiminta (MVNO) ei juuri edellytä investointeja tai käyttöpääomaa, minkä seurauksena käyttökate kääntyy hyvin kassavirraksi.

- Yhtiö on pystynyt kasvattamaan asiakasmäärää ja kasvun oletetaan jatkuvan. Asiakastyytyväisyys vaikuttaa ihmeen hyvältä, mikä näkynyt churnin parantumisena eli jotain perää asiassa. Kasvua on saatu synnytettyä yritysjärjestelyin, kun Amaysim hankki viime vuonna alimman hintasegmentin Vaya-operaattorin. Yhtiö on investoinnit laajakaistapalveluun, minkä odotetaan muuttuvan kannattavaksi 2019 aikana ja tuovan kasvua jatkossa. Tähän liittyi myös AusBBS yrityshankinta 7/2016.

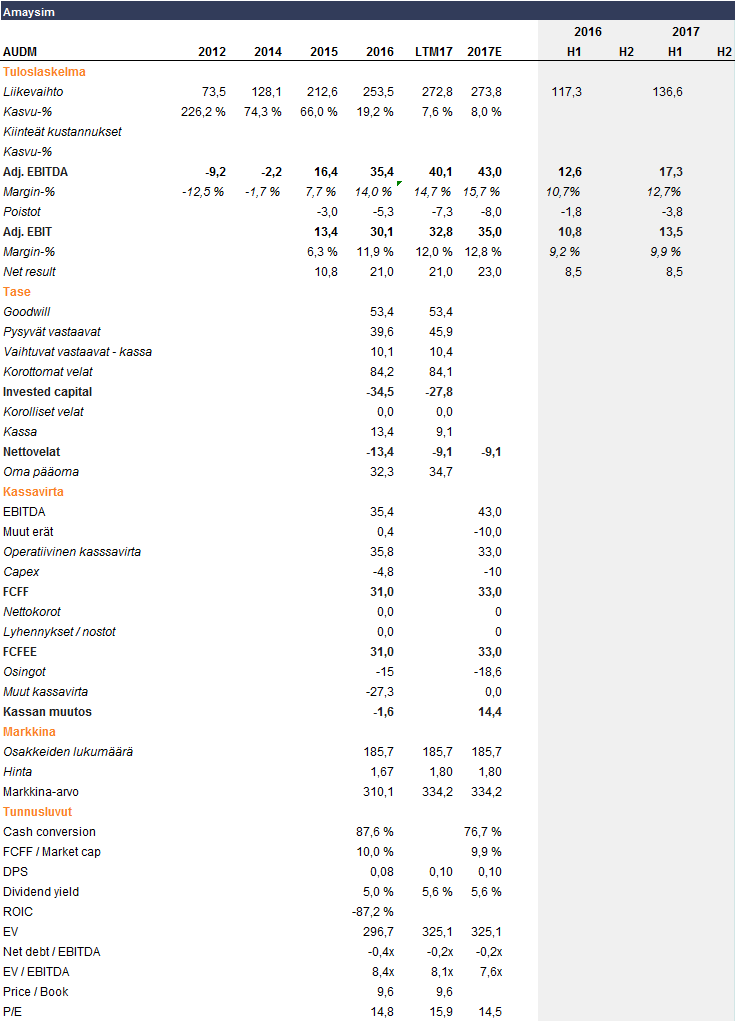

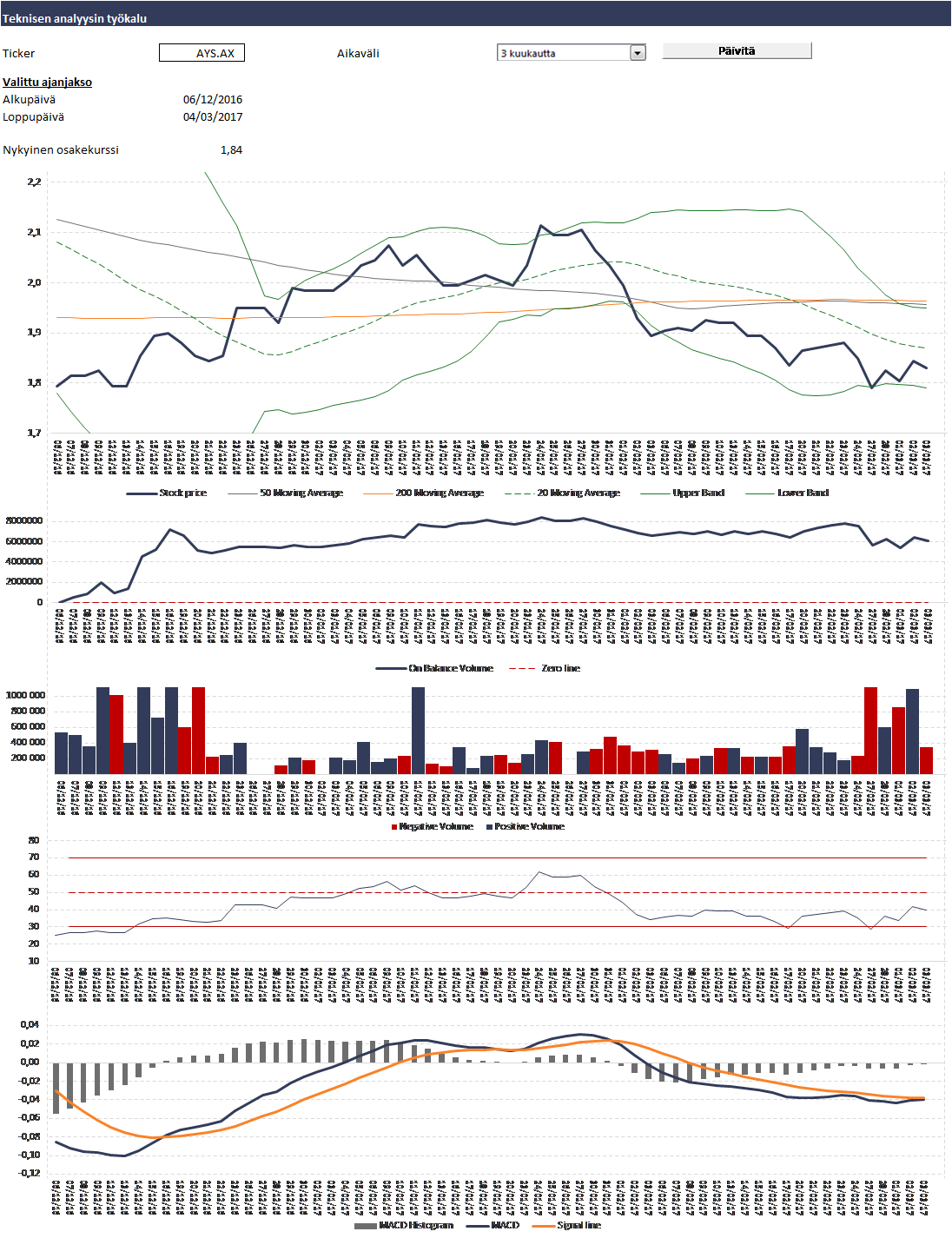

- Lukuharjoituksena tuloksena yhtiö vaikuttaa halvalta erityisesti, jos uskoo johdon ohjeistukseen noin 43 MAUD käyttökatteesta. Tällä laskettuna EV /2017 EBITDA olisi noin 7,6 x. Yhtiö sopii hyvin small cap-value – sijoitusstrategiaani. Korrelaatio muihin salkkuyhtiön osakkeisiin on rajallinen. Teknisen analyysin perusteella osake on noin 10 % aliarvostettu (ostohinta suhteutettuna 200-päivän liukuvaan keskiarvoon)

- Ostohinnalla osinkotuotto olisi noin 4 %. Yhtiö ohjeistaa osingon kasvavan 10 senttiin tänä vuonna, mikä vastaisi noin 5,6% osinkotuottoa.

- Catalyst: asiakasmäärän kasvu jatkuu ja tämä realisoituu lukuihin, mikä nostaa osakkeen hintaa.

Hyvä analyysi yhtiöstä löytyy myös intelligentinvestorilta, joka ainakin jossain vaiheessa näkyi kokonaan.

Keskeiset riskitekijät

Liiketoiminta

- Markkinat eivät todennäköisesti enää kasva. Lisäksi Australian matkapuhelin toimialan sanotaan olevan erittäin kilpaillut. Myös Amaysimin johto kommentoi ARPUn laskua sillä, että kilpailu oli kireää H1/2017. Toisaalta johto uskoo kilpailun laantuvan H2/2017 eteenpäin.

- MVNO-segmentissä on useita kilpailijoita ja alalle tulon esteet eivät vaikuttaisi olevan kovin korkeat. Segmentissä Amaysim / Vaya -brändit antavat jotain suojaa.

- Optus voisi periaatteessa sanoa sopimuksen irti tai muuttaa jollain tavoin hinnoittelua. Sopimus on tällä haavaa voimassa ainakin 2024 saakka. Optuksen näkökulmasta Amaysim tuottaa sille kassavirtaa asiakassegmentistä, jota se itse ei todennäköisesti tavoittelu. Uhka on siten olemassa mutta ei kovin todennäköinen.

Rahoitus

- Yhtiö on nettovelaton ja investoinnit/yrityskaupat on rahoitettu 2015 IPOsta saaduilla varoilla.

Checklist

Kvalitatiiviset tekijät

- Liiketoiminnan ymmärrettävyys: Yhtiö myy matkapuhelinliittymiä Amaysim ja Vaya –brändeillä. Myynti tapahtuu pääasiassa verkossa. Ilmeisesti suuret toimijat harrastavat enemmän liittymän ja puhelimen kytkykauppaa, sillä Amaysimin sanotaan olevan BYO (buy your own) -mallin pioneeri eli yhtiö myy vain liittymiä ja asiakas ostaa itse puhelimensa. Mallissa liittymäsopimus ei ole pitkäaikainen, mikä tuo asiakkaalle joustavuutta (vrt. Elisan mainos)

- Markkinoiden ennustettu kehitys: Mobiilimarkkinat tuskin enää kasvavat, sillä kaikilla on jo matkapuhelin ja siten myös liittymä. IDC kirjoittaa, että “The market has reached its saturation point for a while now and shipments are driven more and more by refresh cycles rather than first-time purchases”. Hintakilpailu todennäköisesti pienentää markkinan kokoa.

- Markkina-asema ja kilpailutilanne: Kantar Worlpanelin mukaan Amaysim/Vaya on Australian neljänneksin suurin toimija noin 4,5 (4,2) % osuudella 6/2016. Maan suurin on Telstra noin 41,8% osuudella, Optuksen osuus oli 21,8% ja Vodafonen 15,2%. Yhtiön liittymät on selvästi hinnoiteltu alempaan hintasegmenttiin. Yhtiön asiakasvaihtuvuus (churn) 2 % vaikuttaisi olevan selvästi isoja kilpailijoita alhaisempi 11 %. Yhtiön BYO-malli sekä alhainen kustannusrakenne pitänevät asiakkaat tyytyväisenä.

- Ennuste yhtiön toiminnan kehittymisestä: Johto ohjeistaa, että asiakasmäärä kasvaisi 1 070 tuhanteen (nyt 1030 tuhatta) ja käyttökate kasvaisi 42 – 44 MAUDiin tilikauden 2017 päätteeksi. Yhtiö on laajentamassa toimintaa myös laajakaistaan. Palvelu on tarkoitus lanseerata ennen kesää 2017. Tavoitteena on noin +600k asiakasta, mikä tuntuu paljolta puhtaalta pöydältä aloittavalle toimijalle. Laajakaistan on kuitenkin tarkoitus muuttua kannattavaksi 2019 mennessä, sillä toiminnan käynnistäminen ja kriittisen asiakasmassan saavuttaminen vie aikaa. Yhtiö pystyisi halutessaan konsolidoimaan MVNO-segmenttiä hankkimalla pienempiä pelureita.

- Johdon toiminta: Täältä käsin on tosi hankala sanoa. Jostain luin, että johto kannustaisi yrittäjähenkiseen kulttuuriin.

Kvantitatiiviset tekijät

- Liikevaihdon kasvu ja stabiliteetti: Yhtiön liikevaihto on ollut vahvalla kasvu-uralla liittymäasiakkaiden kasvun myötä. Yhtiö kuvailee liiketoimintamalliaan ”Recurring subscription revenue” eli myyntiä ei tarvitse etsiä joka vuosi uudestaan. Liikevaihto on noussut 73,5 MAUDista 2012 noin 274 MAUDiin. Huolestuttavaa on ARPUn lasku kovan kilpailun seurauksena.

- Yhtiön kannattavuus: käyttökate-% näyttää parantuneen tasaisesti, mikä vaikuttaisi perustuvan yhtiön skaalautuvaan liiketoimintamallin sekä toiminnan tehostamiseen. AUD-määräinen käyttökate on parantunut tasaisesti, kun asiakasmäärää on saatu kasvatettua ja kiinteät kustannukset ovat pysyneet melko stabiilina.

- Yhtiön velkaisuus ja sen kehitys: Yhtiöllä ei ole taseessa korollista velkaa. Ilmeisesti ostoveloissa on jotain Optuksella maksettavaa jaksotusta Vaya-kaupan seurauksena mutta tämän pitäisi olla kuitattuna 2018 mennessä.

- Kassavirran generointikyky: Jos olen laskenut ja ymmärtänyt luvut oikein niin kassakonversio pitäisi olla hyvä noin 70 – 80%. Tosin historiassa yhtiö pystynyt hyödyntämään verotuksessa aikaisempien kausien tappioita, joten kassavirta hieman heikkenee. Samoin Yhtiön toiminta ei juuri sido käyttöpääomaa ja ylläpitoinvestoinnit ovat melko maltillisia. Ilman kasvuakin yhtiön kassavirta kannattelee hyvin osinkotason.

- Osinkopolitiikka: Johto ohjeistaa yhtiön jakavan tuloksesta osinkona 60 – 80 %. Lisäksi osinko kasvaa nykyisestä 8,3 sentistä 10 senttiin.

- Yhtiön valuaatio: Näinkin kasvava ja vahvaa kassavirtaa tuottava yhtiö oli mielestäni halvahko. Yhtiön EV / EBITDA oli ostohetken kurssilla arvioni mukaan noin 7,5x – 8,2x LTM tai 2017E käyttökatteella.

Keskeiset luvut

Tekninen analyysi

moro,

tuo verkon omistamattomuus ei ole pelkästään hyvä asia ja sillä ei taata halvempia hintoja kuin operaattoreilla joilla verkko on. täytyy muistaa, että verkon joutuu tämäkin operaattori vuokraamaan ja jos/kun alkaa mennä “liian hyvin” verkon omistajan mielestä niin vuokran hinta nousee kyllä melko nopeasti. vrt. Suomessa Saunalahti. Ensin se oli Soneran verkossa ja pian Radiolinjan kunnes ostettiin pois hintahäiriköimästä markkinaa. mutta toivottavasti homma etenee suotuisasti osaltasi!

Varmasti juuri toi yksi keskeisimmistä casen riskeistä, jonka joutuu ottamaan. Samaa pohdintaa oli intelligentinvestorilla, kun kirjoitusta pääsi vielä lukemaan ilman rekisteröintiä https://www.intelligentinvestor.com.au/amaysim-virtual-virtues-and-value-1797326. Toisaalta hintahäiriköinnin voi nähdä myös mahdollisuutena. 400 MAUD on pieni raha Telstarille tai Optukselle ostaa Amaysim pois pörssistä (vrt Elisa ja Saunalahti).