Mahdollista ”Trump dump” -laskumarkkinaa odotellessa on hyvä miettiä jo valmiiksi mielenkiintoisia sijoituskohteita. Yksi vaihtoehto olisi sijoittaa kuin Warren Buffett. Tämä on sinänsä helppoa, sillä hänen sijoitusyhtiö Berkshire Hathawayn salkun sisältö on kaikkien nähtävillä esimerkiksi Dataromassa. Helpoiten Buffettin salkun saa kopioitua ostamalla Berkshire Hathawayn ($BRK.B) osakkeen. Osinkosijoittajan näkökulmasta tämä on huono vaihtoehto, sillä yhtiö ei maksa osinkoa.

Toinen vaihtoehto olisi ostaa itselle suoraan samat salkkuosakkeet. Omasta mielestäni tämä strategia on kallis, sillä yhtiöiden arvostukset ovat erittäin korkealla (kuten indeksit Yhdysvalloissa yleisesti). Esimerkiksi salkun suurimman yhtiön Kraft Heinzin P/E on noin 38x ja dividend yield 2,8%. Muidenkin salkun yhtiöiden hinnassa tuntuu olevan Buffett-lisää.

Oma ideani on rakentaa köyhän miehen Buffett-salkku pohjoismaisista osakkeista, joiden arvostuskertoimet ovat lähempänä maanpintaan. Ajatuksena on, että vastinparien liiketoimintalogiikat ja moat muistuttavat mahdollisimman paljon toisiaan.

Kraft Heinz tai KHC (22,63% salkun painosta) vs. Orkla

Yksinkertaistaen molemmat yhtiöt ovat kokoelma kuluttajalle suunnattuja elintarvikebrändejä (Orklalla valikoima laajempi käsittäen myös esimerkiksi laastareita ja vitamiineja). Alepan hyllyltä löytyy Orklan Felix -ketsuppia ja KHC:n Heinzin vastaavaa tuotetta. KHC toimii globaalisti mutta Orkla on keskittynyt lähinnä Pohjoismaihin ja Baltiaan.

Orklan tuotteita löytyy siis lähi-Alepasta runsaasti kuten Taffelin sipsit, Ekströms-mehutiivisteet tai Jordanin hammasharjat. Yhtiön koko luo skaalaetuja ja neuvotteluvoimaa. Orkla on pitänyt osingon tasan 2,5 kruunussa ja investoinut ylimääräisen kassavirran orgaaniseen kasvuun sekä uusiin yrityskauppoihin, joita se teki kolme viime vuonna. Yhtiön liikevaihto ja kannattavuus näyttää kasvaneen kivasti viimeiset kolme vuotta. Orklan analysointia haittaa se, että yhtiön omistuksessa on vesivoimaa, kiinteistöjä ja merkittäviä osakkuusyhtiöitä (Sapa ja Jotun).

Wells Fargo tai WFC (16,49 %) vs. Nordea

Mielestäni Nordea on yksi parhaiten johdetuista pohjoismaisista pankeista ollen paras verrokki Wells Fargolle. Osingonjaossa Nordea tarjoaa selvästi parempaa tuotto-%, joka Nordealla on 6,15% ja WFC:llä vastaavasti 2,75%. Myös P/E:llä Nordea on halvempi. Nordean tuloskunto on pysynyt ok tasolla negatiivisesta korkoympäristöstä huolimatta. Itsellä pankkiosakkeet eivät ole seurannassa. Nordean osakkeelle paras ostohetki on tyypillisesti silloin, kun osakemarkkinalla hermoillaan yleisesti pankkien tilanteesta kuten viimeksi Deutsche Bankin kanssa.

Coca Cola tai KO (13,14 %) vs. Royal Unibrew tai RUB

Tähän en löytänyt hyvää verrokkiyhtiötä, sillä pohjoismaisten toimijoiden tuotevalikoimaan kuuluvut vahvasti myös alkoholipitoiset juomat (lähinnä oluet). Omaksi vallinnaksi Coca Colan verrokiksi tuli tanskalainen Royal Unibrew. Yhtiö on siinä mielessä verrokki, että sillä on Pepsin jakelusopimus Suomessa, Tanskassa sekä Baltian maissa. RUBilla on vahva markkina-asema ainakin Suomessa Hartwallin oston myötä sekä kotimaassaan Tanskassa. Tuotevalikoimassa on laajalti olutmerkkejä, joita menee myös vientiin.

Lukujen valossa yhtiön kehitys on ollut erittäin vahvaa ainakin viimeiset kolme vuotta. Verrattuna Coca Colan laskevaan liikevaihtoon ja kannattavuuteen Royal Unibrew on onnistunut kasvamaan tasaisesti. RUBin tase on tällä hetkellä vahva, mikä mahdollista uudet yrityskaupat ja / tai korkeamman osingon sekä osakkeiden takaisinostot. Viime vuoden osingolla dividend yield olisi noin 2,9 % luokkaa ja osingonjakosuhde 58% tasolla. 2016 tulos mahdollistaa osingon kasvattamisen.

IBM (10,02%) vs. Allgeier

Buffettin salkun suurimmilla painoilla olevista osakkeista IBM vaikutti kaikkein mielenkiintoisimmalta näin arvosijoittajan näkökulmasta. Yhtiön osalta ei ehkä voida puhua ylihintaisesta osakkeesta, sillä arvostuskertoimet ovat varsin maltilliset P/E:n ollessa noin 13x. IBM on kärsinyt teknologiamurroksesta, jossa uudet pilvipalvelut ovat korvanneet yhtiön syömähampaan perinteisen järjestelmäliiketoiminnan. Liikevaihto on laskenut viimeiset 18 kvartaalia putkeen. Iso mutta liikevaihdon lasku näyttää stabiloituvan Q3/2016 aikana, kun yhtiön uudemmat liiketoiminnat (kuten Analytics ja Cloud) ovat saavuttamassa kasvussa ”vanhan” liiketoiminnan laskua. Osakkeen noin 3,4% osinkotuotto sekä alhainen arvostustus houkuttelisi mutta pitää uskoa liiketoiminnan käänteeseen.

Pohjoismaissa on monta hyvää vaihtoehtoa IBM:n verrokiksi esimerkiksi KnowIT tai Tieto. Itse löysin kuitenkin Saksasta mielenkiintoisen IT-alan yhtiön. Allgeier tarjoaa IT-palveluita laajalla skaalalla (pilvipalvelut, asiakkaille ERP-ratkaisuja ja ohjelmistoja sekä IT-henkilöstövuokrausta). Yhtiön arvostuskertoimet olivat maltilliset EV/EBITDA noin 6,5x ja dividend yield 4%. Alhaisista kertoimista huolimatta liiketoiminta on kasvanut tasaisesti.

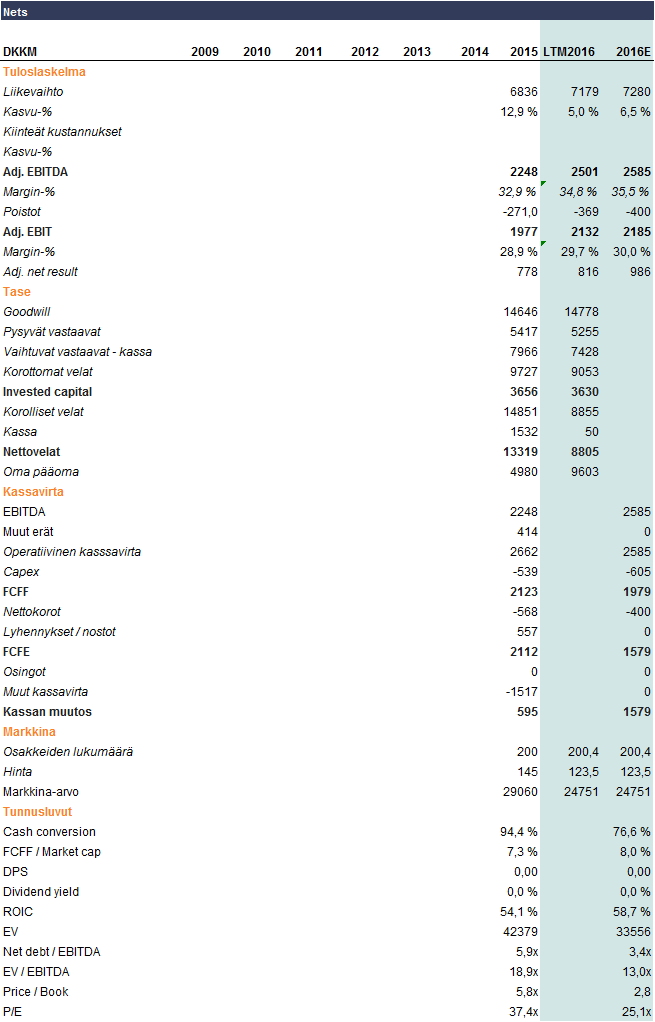

American Express tai AXP (7,54%) vs. Nets

American Express tarjoaa korttipalveluita kuluttajille. Yhtiön toiminta on riippuvaista siitä, paljonko kuluttajat käyttävät korttiaan. Yhtiön päämarkkina on Yhdysvallat. Kilpailu siellä on ilmeisesti kovaa, sillä maan toiseksi suurin vähittäiskauppa Costco vaihtoi AmExit Visaan, mikä painaa osaltaan AXP:n liikevaihtoa 2016 ja 2017 aikana alaspäin.

Pohjoismainen vastinpari AXP:lle on Nets, jonka liikevaihto kasvaa eikä vähene kuten American Expressin. Nets on tuore tapaus, sillä se listattiin Kööpenhaminan pörssiin viime vuoden syyskuussa. Nets muodostaa maksuliikenteen infrastruktuurin Pohjoismaissa. Yhtiö on ilmeisesti ainoa debit-korttien operoija Tanskassa ja Norjassa. Lisäksi yhtiö tarjoaa maksuratkaisuja yrityksille. Esimerkiksi Netsin maksukortinlukijoita on yli 240 000 yrityksellä. Pienistä puroista syntyy iso virta. Netsin vahvuutena on kilpailun puute ja korkea alalle tulon kynnys. Suuruuden ekonomiasta on tässä hyötyä. Osinkoja joutuu odottelemaan ensi vuoteen, kun yhtiö sulattelee velkakuormaansa vielä tämän vuoden. Tässä ostan argumentin pitkäjänteisestä sijoittamisesta. Nykykurssilla yhtiön arvostuskertoimet ovat varsin korkeat 2016E P/E arviolta 25x mutta hyvästä kassakonversiosta, liiketoiminnan vakaudesta ja kasvusta voi joutua maksamaankin. Lukuanalyysiä haittaa IPOttaminen.

Lähteet

Artikkelin Buffettin salkkuyhtiöiden P/E:t ja osinkotuotot poimin MarketWatchistä. Pohjoismaisten verrokkien luvut ovat omaa analyysiäni ja saattavat sisältää virheitä. Pahoittelut etukäteen.

Mielenkiintoinen blogipäivitys, mukava lukea.

Kiitos kommentista. Mukava kuulla, että kirjoitus oli mieluinen.

Mielenkiintoisia analyysejä ja yhtiötä. Laitoit Orclasta, että sillä moat. Millainen moat sinusta Orclalla löytyy. Laitoit, että rahat menee orgaaniseen kasvuun. Millä Orcla pystyy voittamaan markkinoita laajentuessaan?

Esimerkkiä: Jordan on mahdollinen hammasharja osto, mutta jopa Alepassa valintani saattaa kohdistua hiukan kallimpaan Pepsondenttiin. Minusta brandietu tapauksessani on Unilever puolella ihan samalla atvalla kuin ostan Coca Colaa enkä alepan Agricolaa.

Esimerkki 2. Aikanaan isäni osti saunaan aina Lapin Kultaa. Nykysellään meidän perheen saunaan menee Sandelssin olutta. Lapinkultaa mainostettiin Tunturipurojen raikkaudella. Olut oli “vesimäinen” raikas, hyvä janojuoma. Se lähtenyt juuriltaan ja muuttunut. Perus-Olvissa on paremmin esillä Suomalaisen veden puhtaus ja raikkaus, jota ei kemikaalit pilanneet. Lappari on menettänyt markkinaosuutensa. Se alkon myydyimpien Panimotuotteiden listalla tipahtanut 2010 sijalta 6. sijalle 9. 2016 ja litroissa myynti on kolme kertaa pienempää. Millä se taistelee ne takaisin? Jaffaa ei enää ole, mutta Coca Colan Fantaa kyllä löytyy kaupasta. Miten RUB voittaa markkinoita muualla maailmassa? Ainakaan Suomessa se etene. Miksi se onnistuisi jossain muussa maassa?

Orclan kassavirtakehitys on varsin mukavan näköistä ja Nets mielenkiintoinen tapaus. Miksi Netsin kassavirta laskee?

Kiitos hyvistä kommenteista. En tosiaan vielä ole ostanut yhtään yllä olevista osakkeista eli vielä ehtii perua, jos jotain yllättävää ilmenee. Toistaiseksi olen mielessä asettanut tietyn hintatason, jolla osakkeen voisin ostaa. Voi että kun edes vähän hermoiltaisiin markkinoilla.

Moat on tosiaan ylikäytetty termi, jota voi käyttää helposti väärin. Investopedian mukaan moat on ”business’ ability to maintain competitive advantages over its competitors in order to protect its long-term profits and market share from competing firms.

Itse ymmärrän Orklan tämän niin, että yhtiöllä on useita vahvoja paikallisia brändejä, joita pystytään myymään tehokkaasta kaikkien Pohjoismaiden alueella esim. Grandiosan pakastepizzat. Toinen tykkää Pepsodentista toinen Jordanista. Jos ostaa osaketta, pakko uskoa Orklan brändeihin. Ainakin omassa kauppakassissani on Orklan tuotteita.

Ootko maistanut Royal Unibrew tanskalaisia merkkejä? Onko niistä mihinkään? Itse en juurikaan juo oluita, niin en ymmärrä mikä on hyvää ja huonoa. Ymmärrän ehkä paremmin tilinpäätöksiä ja niiden perusteella RUBin eri olutmerkit näyttää menevän kaupaksi. Kyllä niitä Jaffoja vielä myydään ja vielä 11 eri makuina:) RUB ei taida samaan tapaan maailmaa valloittaa kuin Fanta mutta riittää kun Pohjoismaissa pärjää.

Netsin osalta lukuanalyysiä haittaa IPOttelu. 2016E on ihan oma heitto. Netsin kassavirta näyttäisi olevan herkkä käyttöpääoman muutokselle tai tarkemmin Change in clearing-related balances eli pankkitilien välillä olevat maksut Netsin taseessa. Itse odottelen koko vuoden 2016 lukuja ennen kuin edes harkitsen ostoa.